Artigo publicado em 5 de dezembro de 2020, pela Motor24, em que Henrique Sánchez, Presidente da UVE, defende os veículos Híbridos Plug-In e como estes são uma porta de entrada para a Mobilidade Elétrica.

Henrique Sánchez, presidente da UVE, continua a defender que os veículos híbridos plug-in são uma “porta de entrada” para a mobilidade elétrica. E acusa o estudo da Federação Europeia de Transportes e Ambiente de fazer uma comparação infeliz com o escândalo do Dieselgate.

O ataque aos veículos híbridos plug-in continua a justificar o devido esclarecimento. Em declarações ao Motor 24, Henrique Sánchez, presidente da Associação de Utilizadores de Veículos Elétricos (UVE), continua a defender que estes modelos podem ser uma “porta de entrada” para a mobilidade elétrica.

“A Federação Europeia de Transportes e Ambiente (T&E – Transport & Environment) publicou, no passado mês de novembro, um relatório sobre os veículos híbridos plug-in (PHEV – Plug-in Hybrid Electric Vehicle), sob o título: “Híbridos Plug-in: Está a Europa a caminho de um novo desastre?”, com o seguinte título original: “Plug-in Hybrids: Is Europe heading for a new dieselgate?). Este estudo coloca-nos perante um conjunto de questões que devemos analisar. O estudo foca-se numa utilização generalizada, incorreta e deficiente, do veículo híbrido plug-in, que podendo verificar-se não é a norma, pois existem muitos exemplos que nos demonstram precisamente o contrário, com o PHEV a ser utilizado da forma para a qual foi concebido: utilização elétrica em meios urbanos para trajetos diários pendulares casa-trabalho e utilização do motor de combustão interna para viagens mais longas de fim de semana ou de férias”, começa por explicar.

E ilustra a sua ideia com um exemplo. “Podemos fazer uma comparação com um veleiro. Um veleiro é também um ‘veículo híbrido’. Ou seja, funciona com a energia do vento utilizando as suas velas e também possui um motor de combustão interna para manobras de entrada e saída dos portos de abrigo, das marinas e para situações de emergência quando a falta total de vento ou a quebra de um mastro o obrigar a regressar ao porto de abrigo utilizando o motor de combustão interna. Imaginemos que o utilizador decide navegar arraiando as velas navegando apenas usando o motor de combustão. Não está a dar a correta utilização a este veículo/barco, está na mesma situação, descrita no estudo como a mais usual, o que não é fundamentado, de um condutor de um veículo elétrico híbrido plug-in que só conduza com o motor de combustão interna – estará a dar-lhe uma utilização incorreta e ineficiente”, acrescenta Henrique Sánchez.

“Podemos até caricaturar. É o mesmo que alguém comprasse uma carroça e um burro, colocasse o burro sentado em cima da carroça e começasse ele próprio a puxar pela carroça com o burro sentado na mesma. Será eficiente? Lembro-me da frase proferida pelo antigo treinador da seleção nacional de futebol, Scolari: E o burro sou eu?”, brinca o mesmo responsável.

Dois tipos de incentivos

As notícias recentemente vindas a público, sobre os benefícios e incentivos que se destinam aos veículos elétricos híbridos plug-in, têm gerado “alguma controvérsia”. Segundo o presidente da UVE, existem dois tipos: Incentivo à Aquisição e Benefícios fiscais.

“O Incentivo pela Introdução no Consumo de Veículos de Baixas Emissões, nome já desatualizado pois atualmente só os veículos 100% elétricos (e as bicicletas convencionais) se podem candidatar a este incentivo do Fundo Ambiental, mais conhecido por todos como Incentivo à Aquisição de um Veículo Elétrico, nome bem mais correto pois deste incentivo estão excluídos os veículos híbridos plug-in. É o único incentivo direto à aquisição de um veículo elétrico e abrange os veículos ligeiros de passageiros e de mercadorias elétricos, os motociclos e ciclomotores elétricos, as bicicletas e as cargo-bikes elétricas, e as bicicletas convencionais”, salienta. “Os benefícios fiscais podem ser de vários tipos: isenção ou redução parcial do Imposto sobre Veículos (ISV) e Isenção do Imposto Único de Circulação (IUC), comuns a particulares e às empresas e a Dedução do IVA e a Poupança em sede de IRC, com valores máximos de aquisição para os híbridos plug-in de 50.000€ (+IVA) e para os 100% elétricos de 62.500€ (+IVA), exclusivos para as empresas”, sublinha.

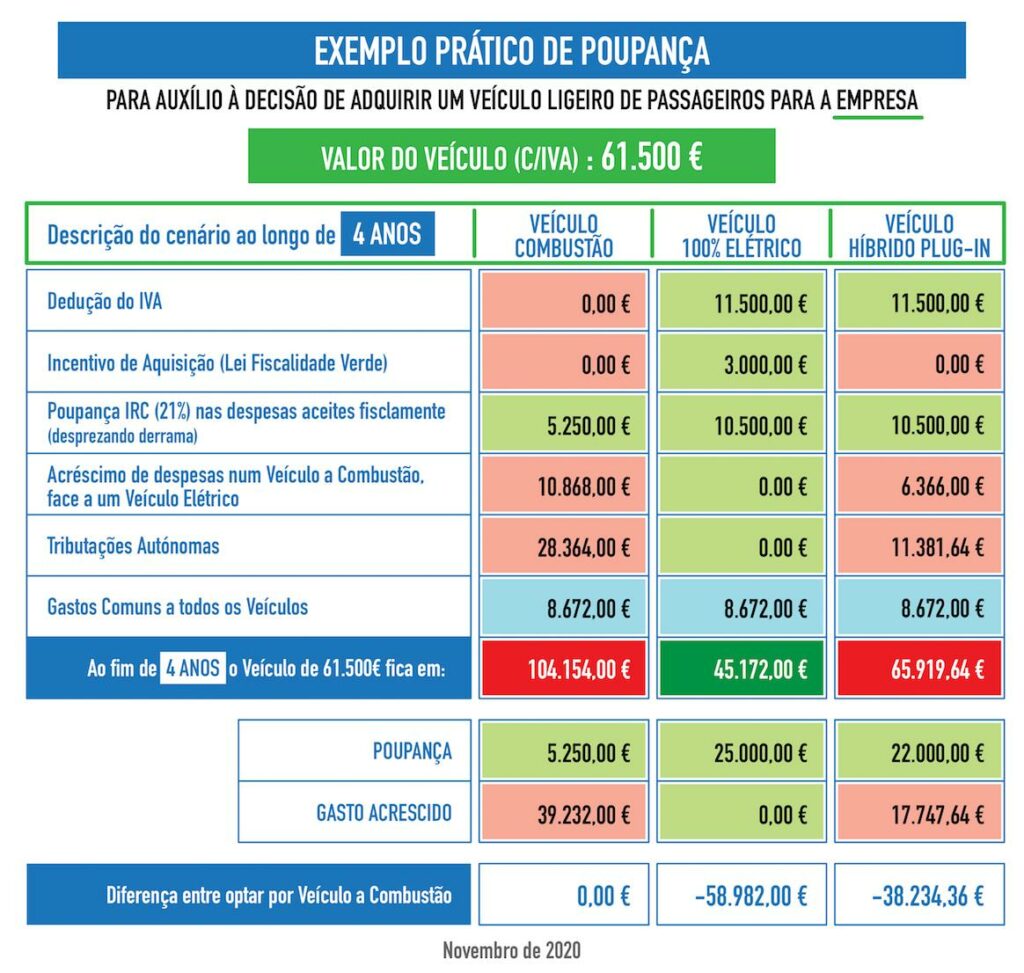

Exemplos de poupanças

Exemplo de poupança conseguida na compra de um veículo 100% elétrico, um veículo híbrido plug-in e um veículo com motor de combustão interna (benefícios fiscais exclusivos para empresas), para uma utilização de quatro anos. Neste linkpoderá utilizar o “Simulador de auxílio à decisão de adquirir um ligeiro de passageiros para uma empresa (fonte: Jorge Silva, Neto, Ribeiro & Pinho, SROC, Lda.), Elétrico, Plug-in ou Combustão? qual adquirir?”, para o cálculo das poupanças

“Ao longo deste ano assistimos a um aumento significativo das autonomias dos veículos 100% elétricos e da capilaridade e expansão das Redes de Carregamento para Veículos Elétricos, seja a Rede Pública de Carregamento Normal ou a Rede Pública de Carregamento Rápido, com o aumento da potência de carregamento e consequente diminuição dos tempos de carga”, reforça Henrique Sánchez.

“Começam a dissipar-se as preocupações de quem adquiria um veículo 100% elétrico, quer fosse a autonomia ou a rapidez de carregamento na Rede Pública de Carregamento, razão pela qual a UVE defende que os benefícios fiscais sejam gradualmente transferidos dos híbridos convencionais e dos veículos híbridos plug-in para os veículos 100% elétricos, favorecendo e acelerando cada vez mais a eletrificação do parque automóvel em Portugal”, diz. E vai mais longe. “Esta transformação deve ser um processo gradual e ter sempre presente a aceleração da eletrificação dos transportes, seja individual ou coletivo, público ou privado, da mobilidade dos humanos potenciando a transição energética da nossa economia. Esta transição dos benefícios que defendemos, enquanto Associação de Utilizadores, contribuirá naturalmente para que os veículos híbridos plug-in tenham menos propensão a ser adquiridos por razões de índole mera ou exclusivamente fiscal, o que inequivocamente também levará a um uso mais correto e eficiente dos mesmos.

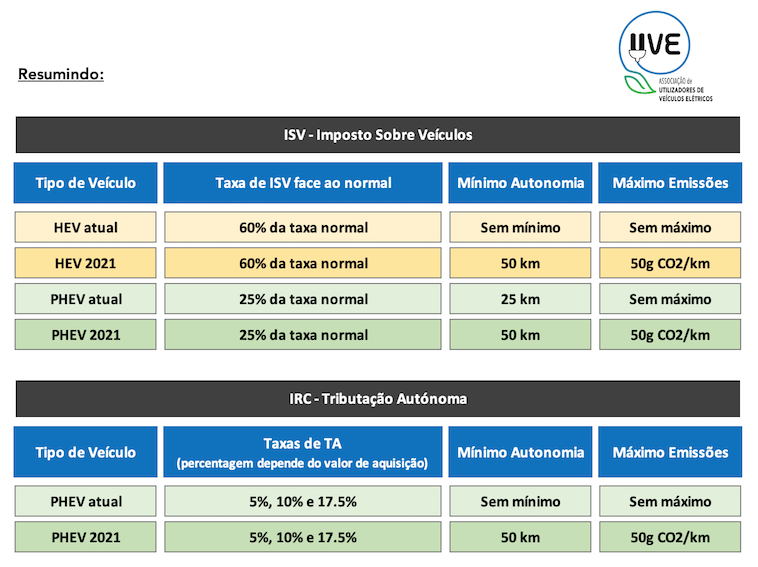

A proposta, recentemente aprovada no âmbito da discussão na especialidade do Orçamento de Estado 2021, sobre a Taxa de ISV a aplicar aos Híbridos convencionais e aos Híbridos Plug-in, assim como sobre a Taxa de Tributação Autónoma a aplicar em sede de IRC, são medidas com as quais a UVE concorda, pois, nos caso dos híbridos convencionais (não considerados veículos elétricos por não possuírem a capacidade de carregamento através de uma ficha) obriga-os a terem uma autonomia mínima de 50 km em modo elétrico e umas emissões máximas de 50g CO2/km, limites que não existem na legislação em vigor, e, no caso dos veículos elétricos híbridos plug-in aumenta o mínimo de autonomia dos 25 km para os 50 km e introduz pela primeira vez um máximo de emissões de 50g CO2/km”.

Primeiro passo

Em relação às Taxas de Tributação Autónoma em sede de IRC é também introduzido, pela primeira vez, mínimos de autonomia e máximos de emissões. “A simples extinção de qualquer incentivo ou benefício aos veículos elétricos híbridos plug-in ou 100% elétricos, é uma mensagem errada que se transmite, contracorrente, pois ainda estamos longe da eletrificação do parque automóvel, sendo que os híbridos plug-in têm um papel a desempenhar nesta mudança, como veremos de seguida”, avisa.

Por tudo isto, o responsável não tem dúvidas. “Os veículos elétricos híbridos plug-in, se, por um lado representam “´o pior de dois mundos’, pois acumulam o pior do motor de combustão interna (ineficiência, mais custos de utilização, mais despesas de manutenção) e o pior do modo elétrico (a pouca autonomia da bateria, especialmente nos híbridos plug-in), também têm sido a porta de entrada para muitas famílias que não encontram uma alternativa 100% elétrica às suas necessidades, quer em termos de espaço interior, número de ocupantes, capacidade de carga ou autonomia disponível, iniciando a sua eletrificação com a aquisição de um híbrido plug-in”, afirma Henrique Sánchez.

“Através da sua correta utilização, usando o modo elétrico nas suas viagens pendulares casa/trabalho durante a semana e recorrendo ao motor a combustão para as viagens de férias ou de fim de semana, puderam confirmar pela prática e pela sua própria experiência as grandes vantagens da condução em modo elétrico em detrimento da utilização com o motor de combustão interna, muito mais agradável, suave, simples e eficiente, além dos menores custos de utilização e manutenção em oficina e peças”.

Esforço conjunto

Na opinião do presidente da UVE, a transição energética e a inerente eletrificação da mobilidade dos humanos, deverá exigir um esforço de todos os intervenientes. “Os construtores, que devem produzir veículos elétricos híbridos plug-in com baterias com maior capacidade e que, portanto, permitam mais autonomia em modo elétrico em detrimento da cilindrada dos motores de combustão interna; as empresas, que devem promover o uso das suas viaturas em modo elétrico, quer premiando a quilometragem percorrida em modo elétrico em detrimento dos quilómetros percorridos com o uso do motor de combustão interna, assim como devem fornecer aos seus colaboradores cartões CEME (Comercializador de Eletricidade para a Mobilidade Elétrica), tal fazem com os cartões frota de combustíveis fósseis, devendo também disponibilizar a possibilidade de carregamento nas suas próprias instalações”. Mas não só. “Os utilizadores, que devem fazer um uso correto dos respetivos veículos elétricos híbridos plug-in, usando o modo elétrico sempre que seja aconselhado e possível” e ainda “o Estado, que deve manter os incentivos e os benefícios fiscais aos veículos elétricos híbridos plug-in, podendo, de uma forma gradual, ir transitando parte desses incentivos/benefícios para os veículos 100% elétricos, mas nunca suspender ou diminuir os mesmos pois seria uma mensagem errada dada a todos nós e ao mercado em geral”, defende.